[도시경제채널 = 김학영 기자] 공정거래위원회(위원장 주병기)가 21일, 국민은행, 신한은행, 우리은행, 하나은행 등 4개 대형 은행들이 부동산 담보대출의 중요한 거래조건인 부동산 담보인정비율(LTV)에 관한 정보를 서로 교환, 활용해 담보대출 시장에서 경쟁을 제한한 행위에 대해 법 위반행위 금지명령과 함께 과징금 총 2,720억원을 부과했다.

각은행별 과징금은 국민은행 697억, 신한은행 638억, 하나은행 869억, 우리은행 515억원 이다.

이들 은행들은 최소 736건에서 최대 7,500건에 이르는 각 은행들의 LTV정보 전체를 필요할 때마다 서로 교환해왔다. 각 은행 담당 실무자들은 필요할 때 다른 은행에 요청하여 정보를 제공받으면서 법위반 가능성을 명확하게 인식하고 정보교환의 흔적을 적극적으로 제거하였다. 예컨대, 실무자들은 직접 만나서 담보인정비율 정보를 문서(인쇄물) 형태로 받아온 후, 최대 7,500개에 이르는 정보를 일일이 엑셀파일에 입력하였으며, 받아온 문서는 파기하기도 하였다.

LTV는 대출가능금액, 대출금리, 대출서비스 수준 등 은행 및 차주 간 담보대출 거래 내용 전반에 영향을 미치는 중요한 거래조건으로 담보인정비율이 낮아지면 특정 부동산을 은행에 담보로 제공하고 대출을 받을 수 있는 금액이 줄어들어 대출을 받는 사람들은 원하는 규모의 자금을 충분히 조달하기 어렵게 되며, 원하는 규모의 자금을 조달하기 위해서는 추가담보를 제공하거나, 상대적으로 대출금리가 높은 신용대출을 이용해야 하는 등 거래조건이 악화될 수도 있다.

해당 은행들은 위와 같이 제공받은 다른 은행의 정보를 체계적으로 활용해 자신의 담보인정비율을 조정할 때 다른 은행의 정보를 어떻게 반영할지에 대한 세부 기준을 도입·운영했다. 특정 지역·특정 종류(예: 토지, 상가, 공장 등) 부동산에 적용되는 담보인정비율이 다른 은행보다 높으면 경쟁 은행에 비해 대출금 회수 리스크를 많이 부담하게 되므로 낮추었고, 반대로 자신의 담보인정비율이 다른 은행보다 낮으면 고객 이탈로 영업경쟁력이 약화될 것을 우려해 높였다.

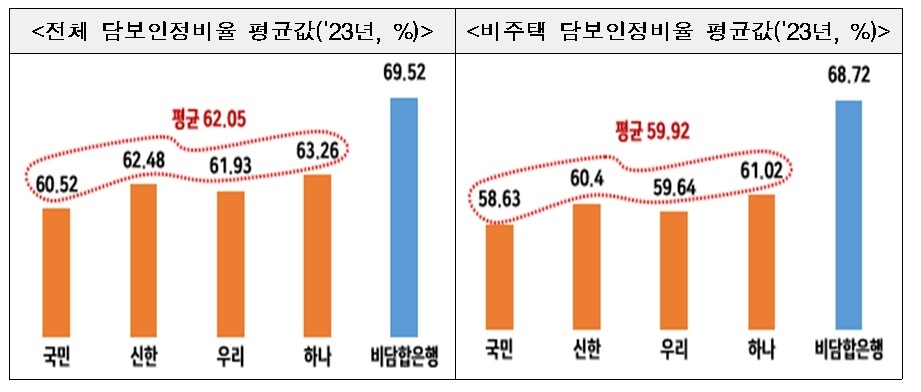

2023년을 기준으로 4개 은행의 담보인정비율 평균은 비담합은행에 비해 7.5%p 낮게 형성되었으며, 공장, 토지 등 기업대출과 연관성이 큰 비주택 부동산의 담보인정비율 평균은 차이가 더 큰 8.8%p로 나타났다.

공정위는 "금융 분야에서 장기간 유지되었던 경쟁제한적 행태를 적발해 제재한 것으로서, 독과점이 고착화된 분야에 경쟁을 촉진하여 금융 소비자의 권익을 더욱 두텁게 보호하고, 기술력 및 사업능력이 충분한 중소기업에게 필요한 자금이 원활하게 공급되도록 하여 경제 활력을 제고하는 생산적 금융의 확산에 기여"할 것으로 밝혔다.

[저작권자ⓒ 도시경제채널. 무단전재-재배포 금지]